Su puntuación crediticia es un componente crucial a la hora de solicitar financiación para una pequeña empresa. Los prestamistas utilizan su puntuación para evaluar su responsabilidad como prestatario y, en consecuencia, si deben conceder un préstamo a su empresa.

Mantener una buena puntuación crediticia es clave para que su pequeña empresa tenga éxito, pero puede ser complicado si no sabe qué afecta a su puntuación. Si está trabajando en la construcción de su puntuación de crédito, recuerde los siguientes cinco elementos que FICO considera.

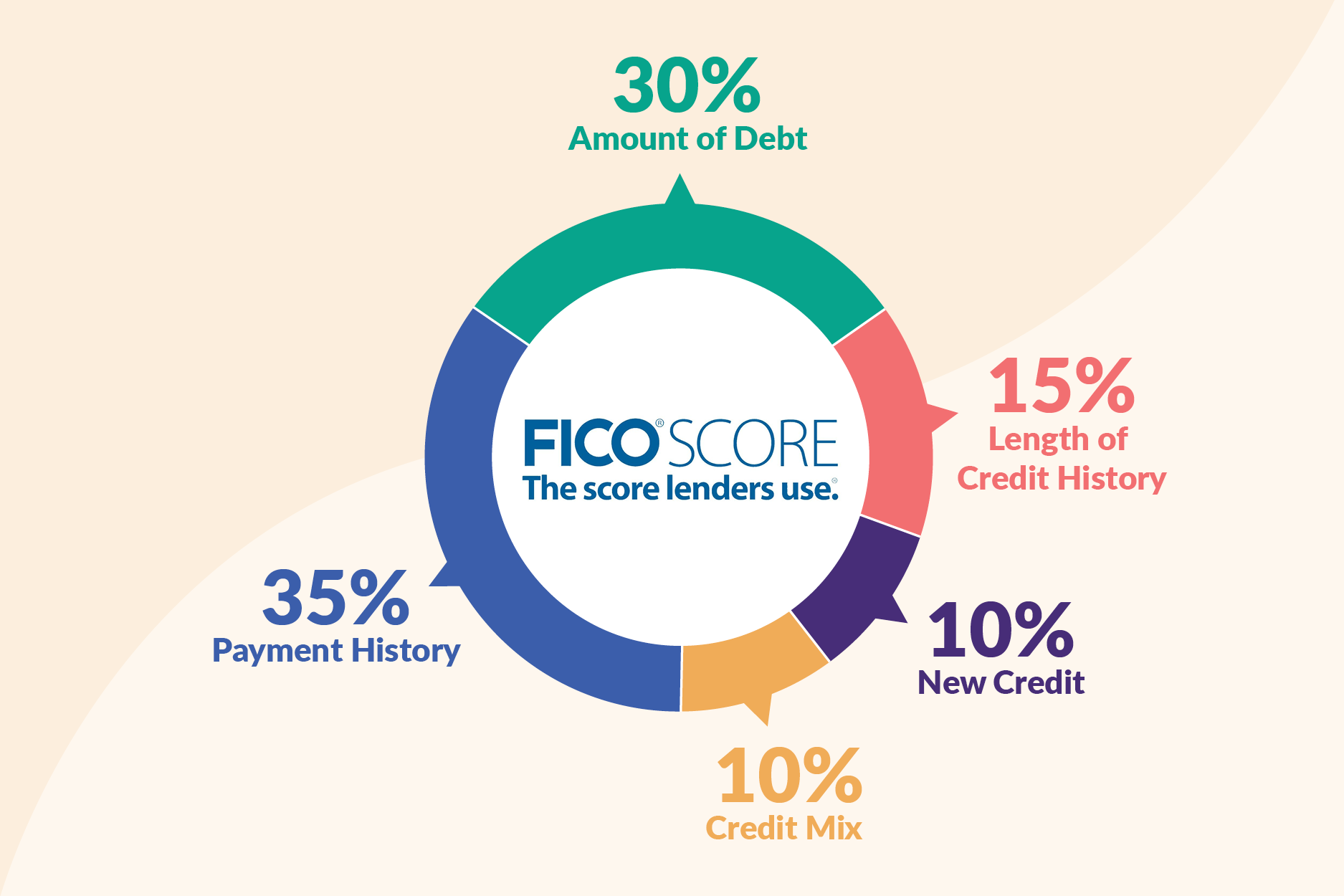

Historial de pagos: 35% de su puntuación FICO

Se trata de su historial de pagos en cuentas como tarjetas de crédito, cuentas minoristas, préstamos a plazos, cuentas de compañías financieras y préstamos hipotecarios en el pasado. Este factor tiene en cuenta si ha efectuado los pagos a tiempo o con retraso, o si se ha saltado algún pago por completo. También tiene en cuenta cualquier registro público y elementos de cobro como quiebras, ejecuciones hipotecarias, demandas y embargos de salarios. El impacto de este factor en su puntuación varía en función de lo atrasado, grave y reciente que haya sido el pago.

Importe de la deuda: 30% Su puntuación FICO

Este factor examina cuánto crédito estás utilizando y cuánto debes. Tiene en cuenta:

- La deuda total que tiene en todas las cuentas

- El importe que debe en cuentas específicas como créditos renovables o préstamos a plazos.

- Cuántas cuentas tiene con saldo deudor. Si tiene demasiadas cuentas con saldo, los prestamistas pueden pensar que tiene demasiadas deudas que gestionar.

- Su índice de utilización del crédito en cuentas renovables. Se trata de la cantidad de crédito que está utilizando en comparación con la cantidad que tiene disponible para utilizar. Si está a punto de agotar el crédito de sus cuentas, esto podría indicar que puede tener problemas para efectuar pagos en el futuro.

- El saldo restante adeudado en préstamos a plazos. Pagar puntualmente estos préstamos demuestra a los prestamistas que eres un prestatario responsable que puede gestionar eficazmente sus deudas.

Duración del historial crediticio: 15% de su puntuación FICO

Este factor registra el tiempo que ha tenido crédito, empezando por su cuenta más antigua. Tiene en cuenta la antigüedad de su cuenta más antigua, la antigüedad media de sus cuentas y la antigüedad de tipos de cuenta específicos, como tarjetas de crédito o préstamos para automóviles. Cuanto más historial de crédito tenga, más se habrá consolidado como un prestatario digno de confianza, siempre que haya estado al corriente de sus pagos con regularidad.

Nuevo crédito: 10% de su puntuación FICO

Este factor tiene en cuenta todas las cuentas que haya abierto en los últimos 12 meses. Incluye cuántas cuentas nuevas tiene, para qué eran, cuánto tiempo ha pasado desde que abrió una cuenta nueva y cuántas solicitudes de crédito ha realizado. La mayoría de los FICO High Achievers no han abierto una cuenta nueva desde hace una media de dos años y cinco meses.

Este factor también tiene en cuenta la compra de tipos. Si tiene varias solicitudes de crédito para un tipo de préstamo que puede implicar la búsqueda de tipos de interés, como una hipoteca, un préstamo para coche o préstamos para estudiantes, FICO lo reconoce como búsqueda de tipos de interés. Todas las consultas realizadas dentro de un determinado período de búsqueda (14 días para las versiones anteriores de FICO y 45 días para las versiones más recientes) se consideran una sola consulta, de modo que no se le penaliza por buscar las mejores condiciones.

Combinación de créditos: 10% de su puntuación FICO

Este factor examina los distintos tipos de cuentas de crédito que tiene, como tarjetas de crédito, cuentas de comercios, préstamos a plazos y préstamos hipotecarios. La importancia de este factor varía en función de cuánta otra información esté disponible en su informe crediticio. Tendrá un mayor impacto en su puntuación si hay menos información en su informe.

Tenga en cuenta que cada prestamista tiene sus propias normas para las puntuaciones de crédito que esperan de los prestatarios de pequeñas empresas. La puntuación FICO media es de 695, y muchos prestamistas conceden préstamos a prestatarios con puntuaciones dentro del rango "Justo". Mientras trabaja para aumentar su puntuación crediticia, recuerde que la mejor manera de hacerlo no es temer a las deudas, sino ser estratégico con ellas.